1 制度の概要

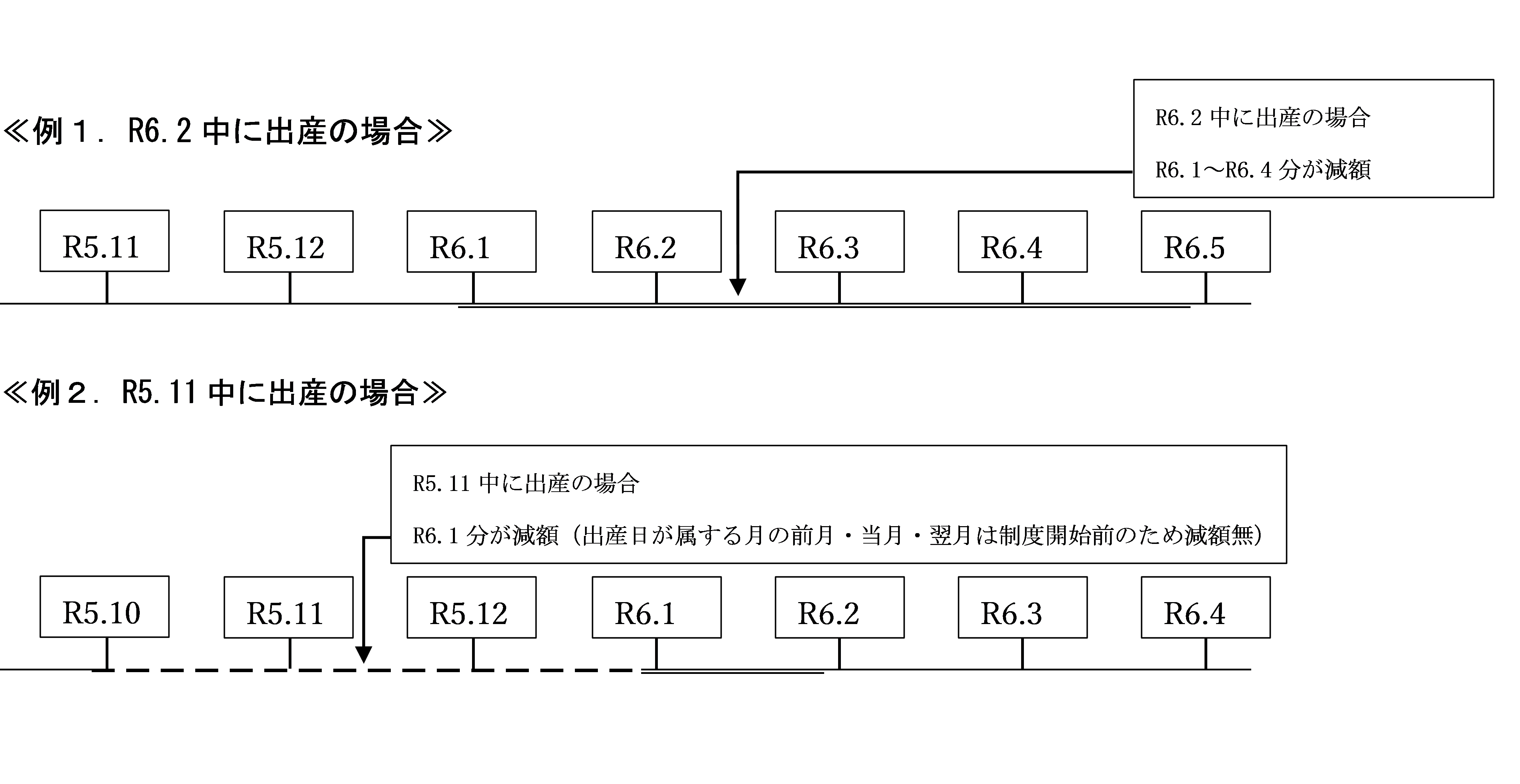

令和6年1月より、出産前後4か月の国保税について免除措置が可能となりました。具体的には、出産の予定日(出産日)が属する月の前月から、出産の予定日(出産日)が属する月の翌々月の計4か月分(多胎妊娠・出産の場合は出産の予定日(出産日)が属する月の3か月前から6か月間)の国保税をします。減額の対象となる国保税の範囲は、均等割額・所得割額が対象となります。

(1) 減額される国民健康保険税の算定方法

出産予定及び出産した被保険者に係る、出産の予定日(出産日)が属する年度の1か月あたりの国保税額を算出し、免除対象月分の減額をします。年度をまたぐ場合は、それぞれの年度における免除の基礎となる税額が異なるため、それぞれの年度分で算出し、月割賦課をして減額します。

(2) 手続き方法

税務課に「国民健康保険税減額届出書(産前・産後)」の提出が必要となりますので、必要なものを持参のうえ、窓口までお越しください。

【必要なもの】

・出産前:母子健康手帳もしくは医療機関発行の出産予定日証明書

・出産後:母子健康手帳もしくは医療機関発行の出産日等証明書

・その他:母子健康手帳もしくは医療機関発行の死産等証明