定額減税と調整給付

賃金上昇が物価高に追い付いていない現状の緩和を目的として実施する『定額減税』及びその実施と併せて一連に行われる『調整給付』についてお知らせします。

『定額減税』と『調整給付』

6月に施行される新しい税制改革の一環として、所得税30,000円と住民税(所得割)10,000円の定額減税が導入され、多くの納税者がその恩恵を受けることが期待されます。しかしながら、定額減税額が実際に納めている税額を超えてしまう場合など、その恩恵を受けることが難しい場合があります。

このような場合に対応するため、国は『調整給付』という仕組みを導入し、定額減税をしきれなかった分の差額を給付することを決定しました。

『定額減税』制度とは?

定額減税は、令和6年分所得税及び令和6年度住民税(所得割)に対し、減税を実施するものです。この制度は、6月1日以降の給与支払(賞与が先にある場合は賞与)から順次実施されます。所得税の定額減税については、【国税庁】定額減税について(外部リンク)からご覧いただけます。

ここからは、『個人住民税の定額減税』に関する説明をしていきます。

1 住民税の定額減税対象者

令和6年度の個人住民税に係る合計所得金額が1,805万円以下(収入が給与のみの場合は、給与収入が2,000万円以下)の方。ただし、次の方は対象外となります。

・個人住民税が「非課税の場合」または「均等割のみ課税の場合」

|

住民税均等割・・・所得金額の多少に関わらず、ある一定の所得がある方全員に均等に負担していただく税 |

|---|

2 住民税における定額減税の算出方法

本人、配偶者を含む扶養親族1人につき、1万円

※定額減税の対象となる方は、国内に住所を有する方に限ります。

※同一生計配偶者及び扶養親族の判定は、原則、令和5年12月31日の現況によります。

|

【算出例】納税者(本人)、控除対象配偶者、扶養の子ども2人 |

|---|

『定額減税』の方法(令和6年度住民税)

住民税には、「3つの徴収方法」があります。それぞれの定額減税のタイミングをイメージで説明しますが、徴収方法が複数に分かれる場合や期限後の申告等で通常の処理ができなかった場合は次のとおりにならない場合がありますので、ご留意ください。

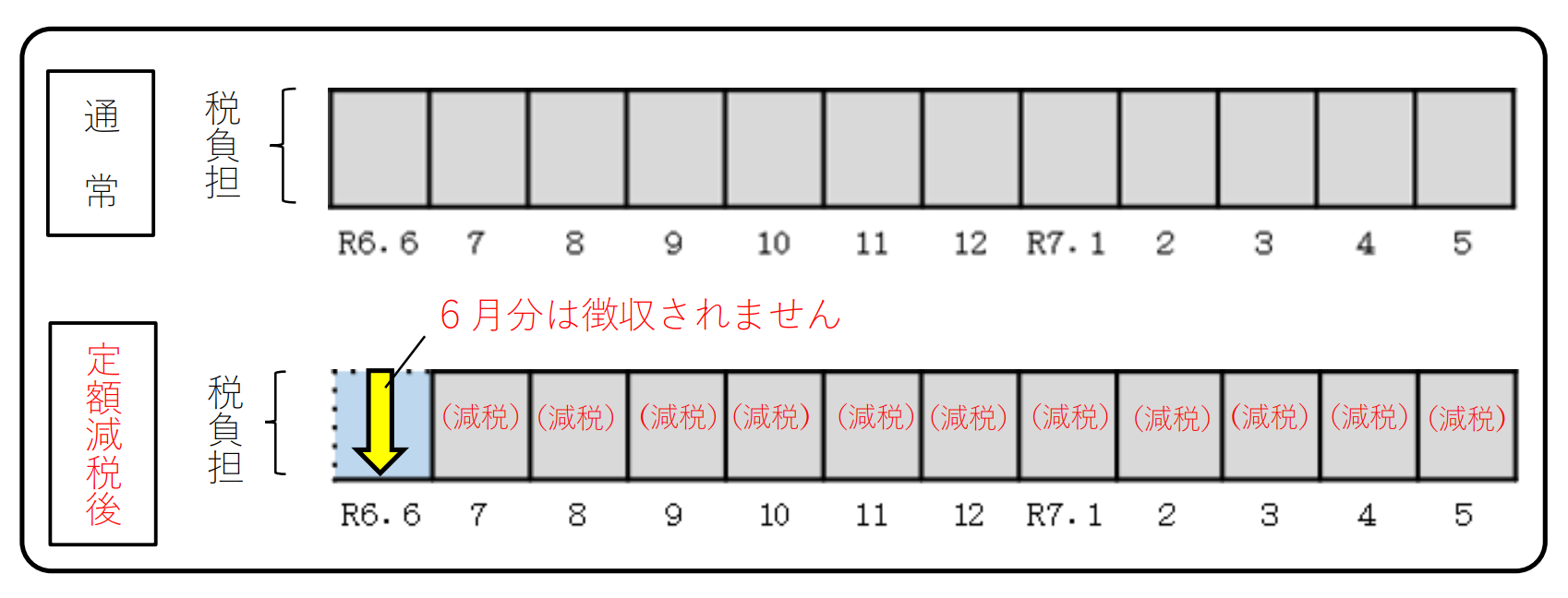

1 給与所得に係る特別徴収(給与所得者の方)

令和6年6月に支給される給与からは特別徴収(給与差引き)を行いません。減税後の税額を7月から令和7年5月までの11回で徴収します。また、定額減税により、住民税均等割のみ課税の場合は、7月の1回で徴収します。

※定額減税の対象でない方は、従来どおり6月から令和7年5月までの12回で徴収します。

※住民税均等割のみ課税の場合は、6月の1回で徴収します。

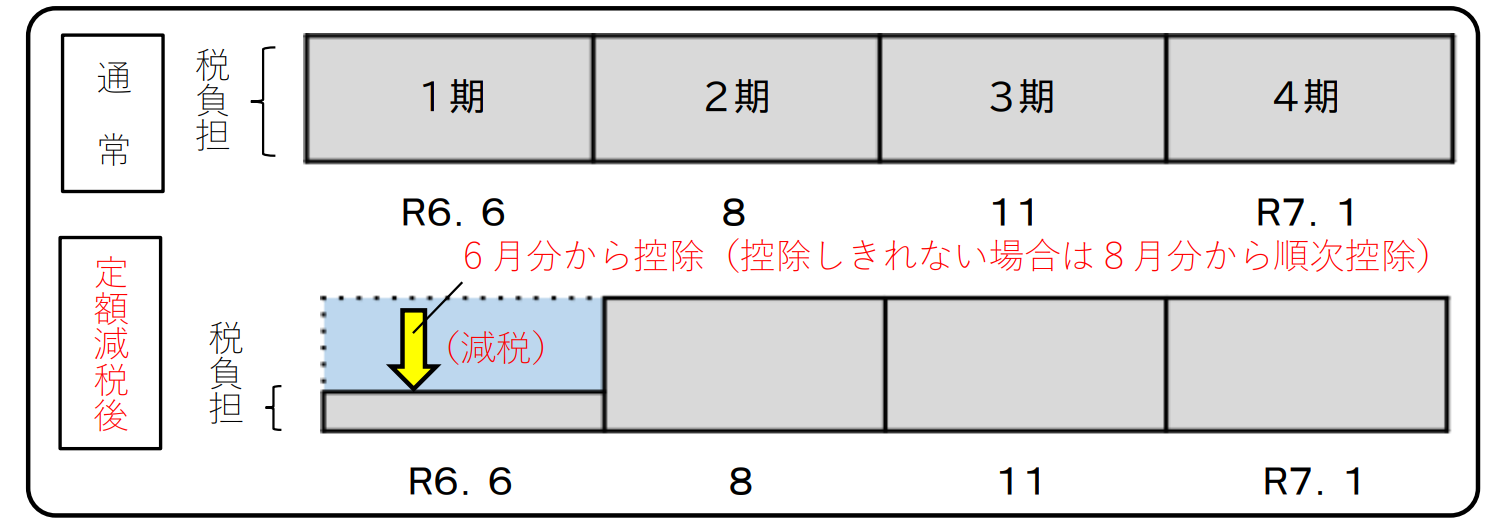

2 普通徴収

令和6年度の個人住民税に係る第1期分(6月)の税額から控除されます。控除しきれない金額は、第2期分(8月)以降の税額から順次控除を行い、控除後の税額を徴収します。

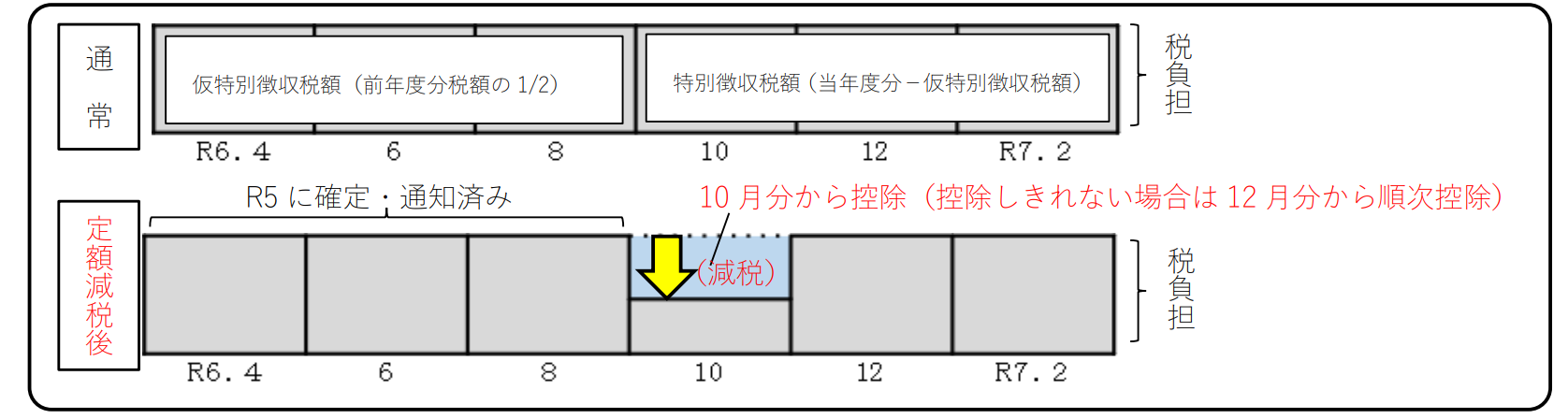

3 年金からの特別徴収

令和6年10月分の特別徴収税額から控除され、控除しきれない金額は、令和6年12月分以降の特別徴収税額から順次控除を行い、控除後の税額を徴収します。

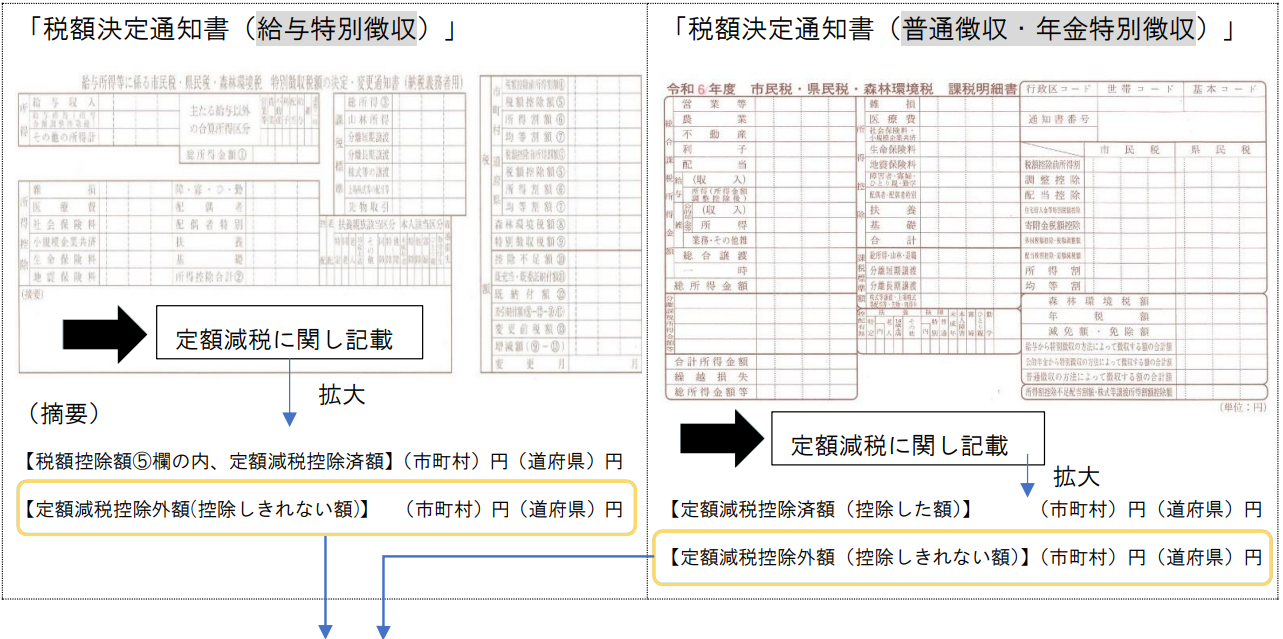

税額通知の見方(確認方法)

定額減税額は、個人住民税の次の各種通知書において、ご確認いただけます。

1 給与所得からの特別徴収

5月10日(金)に特別徴収義務者(納税者が勤務する事業者)へ送付しました。

・給与所得等に係る市民税・県民税・森林環境税 特別徴収額の決定通知書(納税義務者用)

2 普通徴収・公的年金からの特別徴収

6月10日(月)に納税者(本人)へ送付予定です。

・市民税・県民税・森林環境税税額決定通知書

個人住民税定額減税ポイント!

決定通知書に、個人住民税で課税された額と減税しきれなかった額が記載されています。

| 定額減税を十分に受けられないと見込まれる方 ⇨ 【調整給付】へ |

|---|

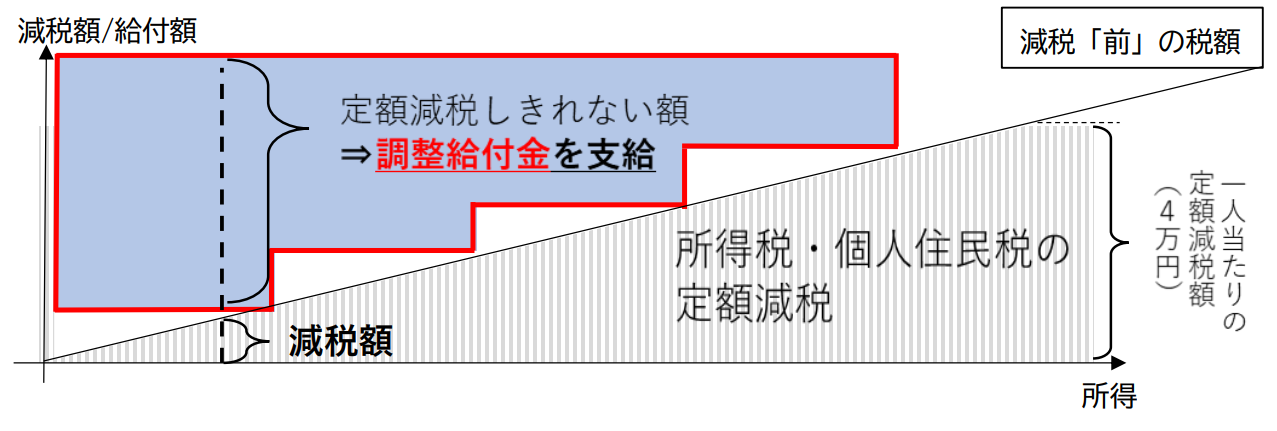

【調整給付】とは?

定額減税の対象でありながらその恩恵を十分に受けることができない方に対し、その差額を1万円単位に切り上げて、算定した調整給付金を支給するものです。

調整給付金のイメージ

支給対象者・支給金額

◆所得税と個人住民税(所得割)の少なくとも一方を納めており、定額減税しきれない額が生じることが見込まれる方が支給対象者です。

◆支給金額の具体例は、以下のとおりです。

〈例1〉一人暮らしで、所得税1万円・住民税所得割2万円(減税前)の納税者の場合

⇒・所得税から1万円の減税、住民税所得割から1万円の減税が行われます。

・定額減税しきれない所得税分の2万円が、調整給付金として支払われます。

〈例2〉4人家族で、配偶者と子ども2人を扶養し、所得税3万円・住民税所得割2万円(減税前)の納税者の場合

⇒・所得税から3万円の減税、住民税所得割から2万円の減税が行われます。

・定額減税しきれない所得税分の9万円と住民税分2万円の計11万円が、調整給付金として支払われます。

※所得税・個人住民税において、扶養親族として申告している方が、定額減税及び調整給付金の算出基礎となります。

調整給付額と計算方法

調整給付額は、定額減税しきれなかった額を基に算出されます。具体的な給付額の計算方法は以下のとおりです。

1 定額減税額

2 所得税の調整給付

※令和6年分所得税は未確定のため、調整給付は個人住民税の算出に用いる所得金額や人的控除等の情報を基に推計額を使用します。また、最終的に給付の不足が発生した場合は、追加で令和7年以降支給予定です。

3 住民税の調整給付

4 調整給付額

※調整給付の申請受付は、令和6年10月31日で終了しました。

問い合わせ先

このページに関するお問い合わせは税務課 市民税グループです。

烏山庁舎1階 〒321-0692 栃木県那須烏山市中央1-1-1

電話番号:0287-83-1114 ファクス番号:0287-83-8677

メールでのお問い合わせはこちらアンケート

那須烏山市ホームページをより良いサイトにするために、皆さまのご意見・ご感想をお聞かせください。

なお、この欄からのご意見・ご感想には返信できませんのでご了承ください。

- 2025年1月7日

- 印刷する